به گزارش سرویس اقتصادی «خبرنامه دانشجویان ایران»؛ در روزهای اخیر اخبار تخلفات متعددی از سوی بانکهای مختلف به گوش میرسد در این میان تمردات و فسادهای مالی بانک آینده بیش از سایرین خبرساز و نمایان شده است و سبب گشته است که دستگاههای مختلف از جمله مجلس شورای اسلامی به موضوع ورود کنند، از این رو در این گزارش قصد داریم تا نگاهی اجمالی به ابعاد این ماجرا بیندازیم.

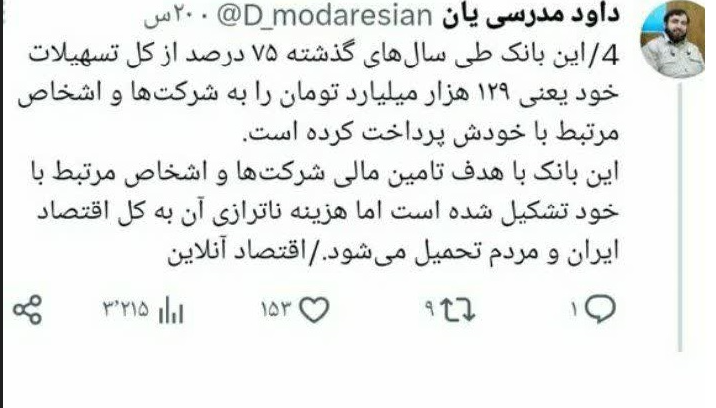

داوود مدرسیان فعال اقتصادی در صفحه توییتر خود نوشت: چاپ ۵۷ هزار میلیارد تومان پول برای بقای بانک آینده! اگر از من بپرسید مهمترین خبر کشور چیست میگویم بانک آینده به عنوان ناسالمترین بانکهای کشور(بخوانید فاسدترین) سال ۱۴۰۱ با اضافه برداشت ۵۷ هزار میلیاردتومانی از بانک مرکزی، عملا رشد پایه پولی را به خود اختصاص داد...

ادامه رشته توییت را در تصاویر زیر ببینید:

کنترل سیستم بانکی از دست بانک مرکزی خارج شده است

همانطور که مشاهده می.شود ما با وضعیتی مواجهیم که یک بانک ۲۵ درصد رشد پایه پولی یک سال را به خود اختصاص میدهد و گویا چنین پدیدههایی عادی شده است! اینجا باید به یک مشکل اصلی و بنیادی، یعنی ضعف ساختار قانونی و نظارتی در کشورهای در حال توسعه نظیر ایران بازگشت. همچنین لازم است مرور تجربهای به نام بانکداری خصوصی در ۲۰ سال اخیر مرور شود.

در یک ساخت درحال توسعه ضعفی که از آن یاد شد در صورت خصوصی شدن و یا تاسیس بانک شبه خصوصی توسط برخی نهادهای خاص نظارتناپذیر ضریب میگیرد و برجستهتر میشود، زیرا نظارت بر چنین بانکهایی دشوارتر از نظارت بر بانکهای دولتی متعارف است.( البته گزاره فوق به معنای نفی وجود تخلف و اضافه برداشت در بانکهای دولتی نیست). در اینجا باید از کارشناسان و سیاستگذارانی که پای بانکداری خصوصی را در اقتصاد این کشور باز کرده و ابزارهای اعمال حاکمیت بانک مرکزی را تضعیف کردند پرسیده شود آیا مسئولیت خود در وضع موجود را میپذیرند؟

ایران یکی از کشورهایی است که سیستم تامین مالی اقتصاد آن سیستمی بانکمحور است و نه بازارِسرمایه محور؛ یعنی بانکها دست برتر را در تامین مالی فعالیتهای اقتصادی دارند و سهم بازارهای مالی نسبت به بانکها ناچیز است. در چنین سازوکاری پیوند سیستم بانکی با بخش غیر مولد اقتصاد و سرازیر کردن تسهیلات به سمت رفقا و شرکا توسط بانکها از طریق اضافه برداشت و خلق پول (خلق سپرده) و همچنین ضعف سازوکارهای نظارتی و اعمال قدرت بانک مرکزی، سبب ایجاد یک نابرابری عمیق در فرصتهای دسترسی به منابع بانکی شده است؛ به گونهای که این منابع و تسهیلات در اختیار عده معدودی قرار میگیرد و عمده مردم از دسترسی به آن محروم میشوند.

به طور مثال چندی قبل یکی از همین کارشناسان باسابقه در مصاحبهای ابراز شگفتی کرده بود که بانک مرکزی به حدی ناتوان شده که دیگر تاسیس بانک در ایران نیاز به مجوز بانک مرکزی ندارد! لازم به ذکر است که این اقتصاددان یکی از بانیان بازکردن پای بانکداری خصوصی به اقتصاد ایران در اواخر دهه ۷۰ و اوایل ۸۰ بوده است. چگونه است که افراد از نتیجه اعمال خود متعجب میشوند؟

اصلاح اقتصاد بدون اصلاح سیستم بانکی غیر ممکن است

نظام بانکی امروز به یکی از عوامل اقتصاد ایران تبدیل شده است. تخلفات بیشمار بانکها و سرازیر کردن نقدینگی به سمت فعالیتهای نامولد، آن هم در سالهایی که کلمه تولید در شعار هر سال به چشم میخورد بزرگترین ضربه ممکن به اقتصاد ایران است. همچنین نرخهای بهره بالا و به شدت بیمنطق برای وام، معضل دیگری است که تولیدکنندگان را برای دریافت وام و تامین سرمایه در گردش دچار مشکل کرده است.

این درحالی است که عدهای همچنان با اتکا به یک فرض غلط یعنی پولی بودن مطلق تورم، در آتش افزایش نرخ بهره میدمند و کنترل تورم را بهانه میکنند. در چنین شرایطی رونق تولید بدون نظارت و اصلاح عمیق سیستم بانکی ناممکن است.

این درحالی است که عدهای همچنان با اتکا به یک فرض غلط یعنی پولی بودن مطلق تورم، در آتش افزایش نرخ بهره میدمند و کنترل تورم را بهانه میکنند. در چنین شرایطی رونق تولید بدون نظارت و اصلاح عمیق سیستم بانکی ناممکن است.

گزارش از حسین احسانی زاده